Möglichkeiten zur Differenzierung von Stundenpreisen

Für Ihre Planung und die Abrechnung Ihrer Projekte haben Sie unterschiedliche Möglichkeiten zur Festlegung und Differenzierung von Stundenpreisen.

Zur Veranschaulichung finden Sie weiter unten ein Beispiel.

- In der Regel wird über die Tätigkeit angegeben, zu welchem Stundenpreis eine Leistung verrechnet werden kann. Sie können für jede der vorgesehenen Tätigkeiten einen bestimmten Stundenpreis hinterlegen.

Zum Anlegen von Tätigkeiten und zur Festlegung von Standard-Verkaufspreisen siehe Tätigkeit. - Über die Funktion Rollen können Sie Ihren Mitarbeitern jeweils eine bestimmte Rolle zuweisen und darüber den Verkaufspreis beeinflussen.

In den Rollen ist es auf zwei Arten möglich, Verkaufspreise zu differenzieren:

(1) Sie können für eine Rolle jeweils einen bestimmten Faktor festlegen, mit dem der Verkaufspreis einer Tätigkeit multipliziert wird.

(2) Sie können einen pauschalen Verkaufspreis für die jeweilige Rolle festlegen, der dann anstelle des Verkaufspreises für eine Tätigkeit angewendet wird.

Mehr Infos dazu siehe unter Rollen. - Mit Sonderpreisen für Tätigkeiten haben Sie eine weitere Möglichkeit, Verkaufspreise zu differenzieren. Hier können Sie für bestimmte Kunden, für einzelne Projekte oder für bestimmte Tätigkeiten Sonderpreise festlegen. Außerdem ist es möglich, diese drei Faktoren zu kombinieren. Auf diesem Weg können Sie z. B. für eine bestimmte Tätigkeit für einen besonderen Kunden einen Sonderpreis festlegen.

Mehr Infos dazu siehe unter Sonderpreise Tätigkeiten.

Beispiel

Zur Veranschaulichung und Erklärung, welche Auswirkungen die einzelnen Einstellungen haben, finden Sie hier ein Beispiel mit fiktiven Daten. Es wurden dabei zum Demonstrationszweck alle Möglichkeiten der Preisdifferenzierung angewendet und kombiniert.

- Das Team in dem Beispiel besteht aus fünf Mitarbeitern. Die Mitarbeiter haben gemeinsam an einem Projekt gearbeitet und dabei verschiedene Tätigkeiten geleistet.

- Für diese Tätigkeiten wurden von vornherein unterschiedliche Verkaufspreise festgelegt.

- Einigen Mitarbeitern ist eine bestimmte Rolle zugewiesen.

- Außerdem wurde für dieses Projekt für eine bestimmte Tätigkeit ein Sonderpreis festgelegt.

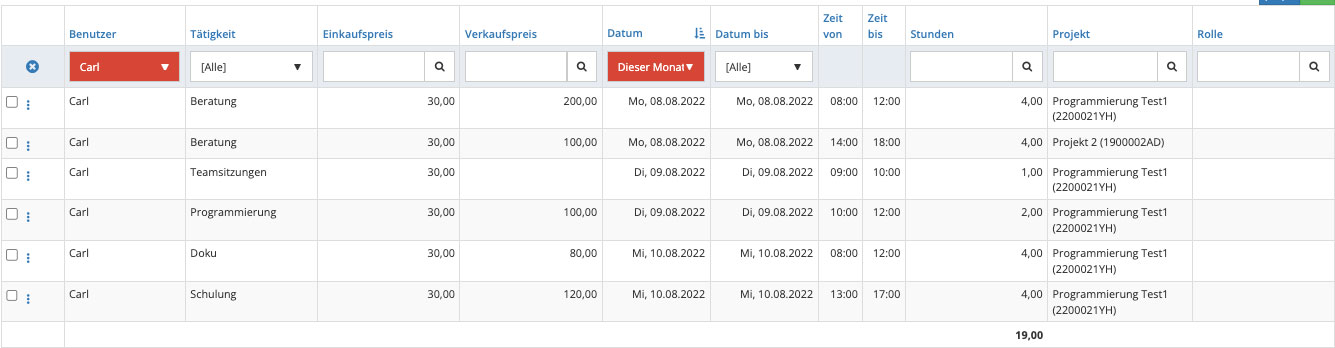

(1) Standard-Verkaufspreise für unterschiedliche Tätigkeiten

Für die einzelnen Tätigkeiten wurden unterschiedliche Verkaufspreise festgelegt. Betrachten Sie hier nur die Einträge des Mitarbeiters Carl, der im Projekt mit unterschiedlichen Tätigkeiten mitgearbeitet hat:

- Für die Tätigkeiten Programmierung, Doku und Schulung sind unterschiedliche Standard-Verkaufspreise festgelegt. Diese kommen hier zur Anwendung:

Doku: 80,00

Programmierung: 100,00

Schulung: 120,00 - Für die Tätigkeit Beratung ist ebenfalls ein Standard-Verkaufspreis festgelegt. Dieser liegt bei 100,00.

Allerdings kommt hier eine weitere Einstellung zum Tragen: Für dieses bestimmte Projekt wurde nämlich ein Sonderpreis festgelegt, mit folgenden Einstellungen: Für das Projekt Programmierung Test1 wird für die Tätigkeit Beratung ein Verkaufspreis von 200,00 angewendet (siehe Einstellungen im folgenden Screenshot). Sie sehen daher, dass hier für die Tätigkeit „Beratung“ je nach Projekt zwei unterschiedliche Verkaufspreise zur Anwendung kommen. - Für die Tätigkeit Teamsitzungen wurde kein Standard-Verkaufspreis hinterlegt. Daher wird für diese Tätigkeit auch kein Verkaufspreis angegeben. Beachten Sie, dass dadurch diese Leistung auch mit dem Verkaufspreis 0,00 in die Auswertung eingeht.

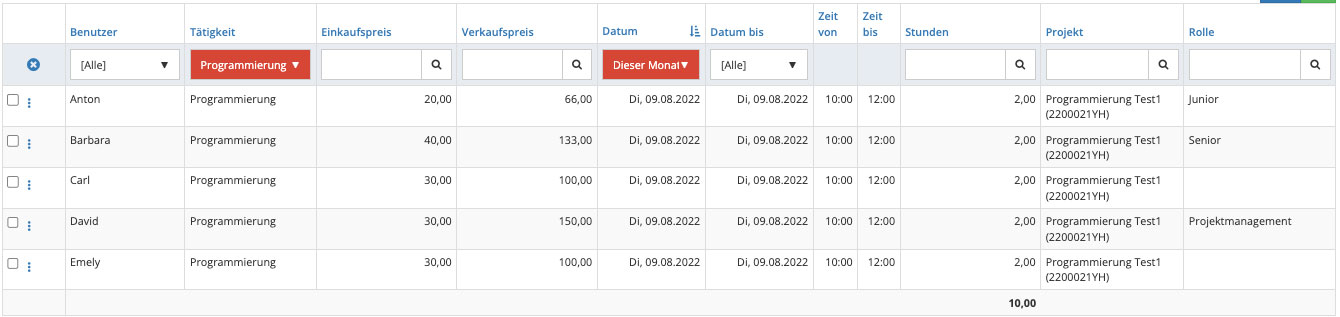

(2) Standard-Verkaufspreise und Rollen

Hier sehen Sie, welche Auswirkung Rollen auf den Standard-Verkaufspreis haben. In den Rollen gibt es zwei Möglichkeiten zur Preisdifferenzierung, nämlich (1) die Anwendung eines bestimmten Faktors auf den Standard-Verkaufspreis oder (2) die Anwendung eines pauschalen Verkaufspreises anstelle des Standard-Verkaufspreises.

Alle fünf Mitarbeiter haben hier die gleiche Tätigkeit „Programmierung“ ausgeführt. Für diese Tätigkeit ist ein Standard-Verkaufspreis von 100,00 festgelegt.

- Die Mitarbeiter Carl und Emely haben keine besondere Rolle inne. Wie in der Spalte „Verkaufspreis“ zu sehen ist, kommt daher bei diesen beiden Mitarbeitern der Standard-Verkaufspreis von 100,00 zur Anwendung.

- Für die Mitarbeiterin Barbara ist die Rolle „Senior“ hinterlegt. Diese Rolle wird in dem Beispiel für Mitarbeiter mit besonderem Expertenwissen angewendet, das einen höheren Stundensatz rechtfertigt. Es ist daher in der Rolle „Senior“ ein Faktor von 1,33 hinterlegt.

- Der Mitarbeiter Anton hingegen befindet sich noch in der Ausbildung und hat daher die Rolle „Junior“ zugewiesen. Bei dieser Rolle wird ein Faktor von 0,66 auf den jeweiligen Verkaufspreis angewendet.

- Der Mitarbeiter David hat die Rolle „Projektmanagement“ inne. Für diese Rolle ist festgelegt, dass immer ein pauschaler Verkaufspreis von 150,00 anzuwenden ist. Das bedeutet: Unabhängig davon, welche Tätigkeit dieser Mitarbeiter ausübt und welcher Standard-Verkaufspreis für diese Tätigkeit festgelegt ist, wird hier immer der pauschale Verkaufspreis angewendet.

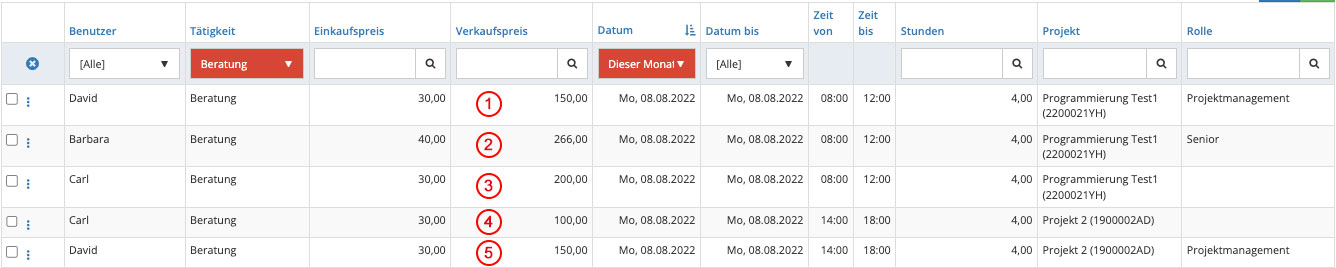

(3) Rollen und Sonderpreise

Betrachten Sie nun noch das Zusammenspiel zwischen Rollen und Sonderpreisen:

In der folgenden Übersicht sind fünf Stundeneinträge zur Tätigkeit Beratung dargestellt. Sie sehen, dass unterschiedliche Verkaufspreise zur Anwendung kommen:

Wie kommen diese unterschiedlichen Verkaufspreise zustande?

- Für diese Tätigkeit ist ein Standard-Verkaufspreis von 100,00 angelegt. Dieser kommt hier in der Übersicht beim Benutzer Carl im „Projekt 2“ zur Anwendung, dem keine besondere Rolle zu gewiesen ist, wie im Eintrag (4) ersichtlich ist.

- Für das Projekt „Programmierung Test 1“ wurde für die Tätigkeit Beratung jedoch ein Sonderpreis von 200,00 angelegt. Dieser kommt daher in Eintrag (3) beim Benutzer Carl zur Anwendung.

- Auf diesen Sonderpreis von 200,00 wird beim Benutzer Barbara durch die Rolle „Senior“ der Faktor von 1,33 angewendet, siehe Eintrag (2). Das bedeutet, ein in einer Rolle festgelegter Faktor wirkt sich auf einen Sonderpreis gleichermaßen aus wie auf den Standard-Verkaufspreis.

- Da in der Rolle Projektmanagement ein Pauschaler Verkaufspreis von 150,00 definiert ist, kommt dieser immer zur Anwendung. Das bedeutet, unabhängig davon, ob für das Projekt ein Sonderpreis definiert wurde oder der Standard-Verkaufspreis gilt: Es wird immer der Pauschale Verkaufspreis angewendet, wenn dieser in der zugewiesenen Rolle definiert ist. Siehe die Einträge des Benutzers David (1) und (5).